みなさんお金を預ける際に、銀行の利息などはチェックしていますか?

あまりにも利息が低いので、ほとんど意識せずに何気なく銀行にお金を預けていませんか?

実は投資の運用には単利と複利の2種類がございます。

今回はその2種類について詳しくお話ししていこうと思います。

目次

単利と複利の違いって?

単利とは、預け入れた元金に対して、毎年同じ金額の利息を受け取ることができるという仕組みです。

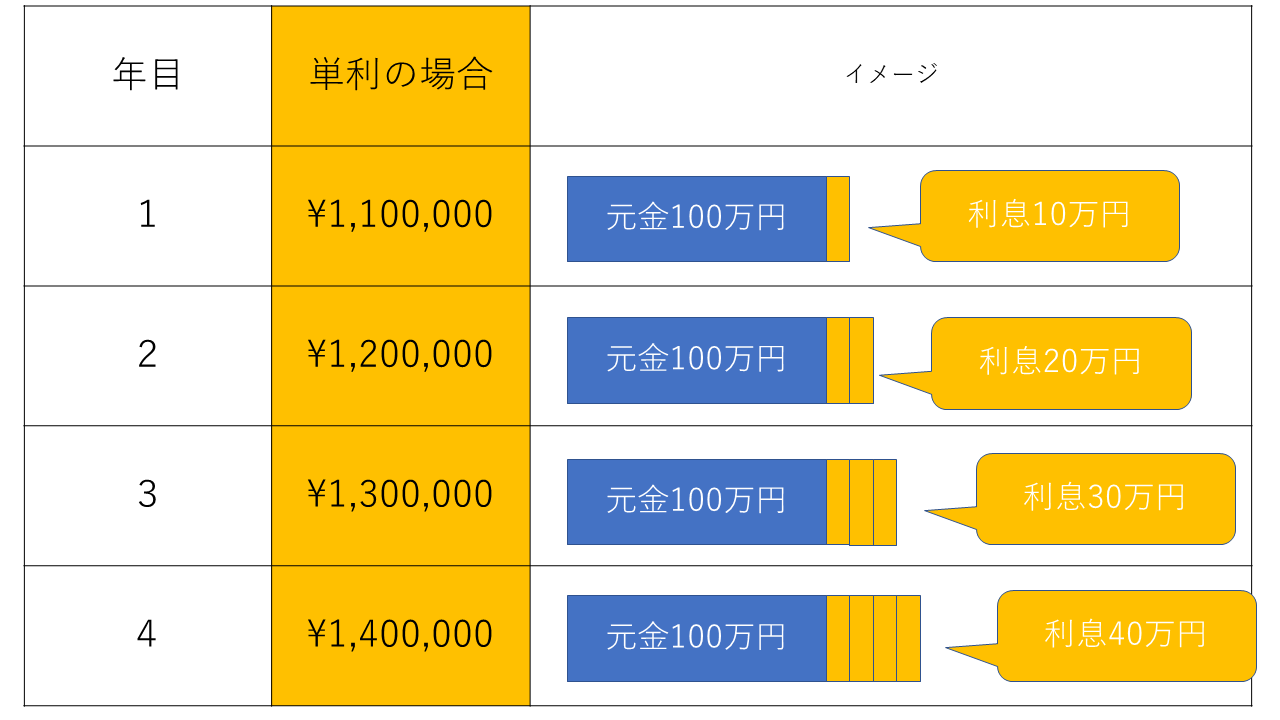

単利のイメージ図

下記のイメージは100万円を年利(単利)10%で運用した場合の利息の増え方を示した図です。

単利は「元本×金利」という計算式になります。

上記の例でいうと、1年目には100万円×10%=10万円の利息収入が得られます。

そこから毎年定額で10万円ずつ増えていくイメージですね。

つまり、預け入れ元金100万円にたいしての10%分の利息(10万円)が毎年増えていきます。

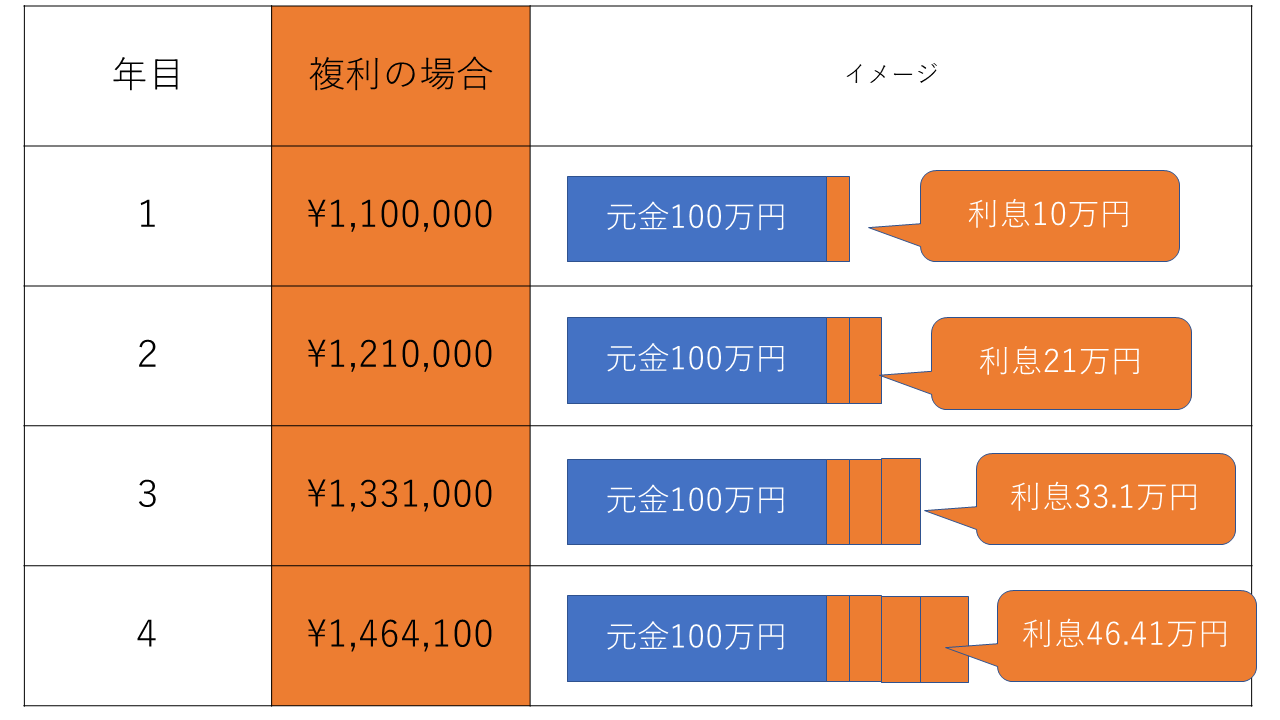

複利のイメージ

下記のイメージは100万円を年利(複利)10%で運用した場合の利息の増え方を示した図です。

複利は「(元本+前年利子)×利回り」という計算式になります。

上記の例でいうと、1年目には100万円×10%=10万円の利息収入が得られます。

ここまでは単利と同じですが、そこからが違います。

今回の複利運用では、以下のようになります。

2年目に関して、1年目の100万円の元金+1年目の利息10万円=110万円に対して10%の利息が付きます。

なので2年目の利息は110万円×10%=11万円となります。

3年目に関して、1年目の100万円の元金+1年目の利息10万円+2年目の利息11万円=121万円に対して10%の利息が付きます。

なので3年目の利息は121万円×10%=12.1万円となります。

4年目に関して、1年目の100万円の元金+1年目の利息10万円+2年目の利息11万円+3年目の利息12.1万円=133.1万円に対して10%の利息が付きます。

なので4年目の利息は133.1万円×10%=13.31万円となります。

4年間の利息を合計すると、1年目利息10万円+2年目利息11万円+3年目利息12.1万円+4年目利息13.31万円=46.41万円となります。

簡単に言ってしまうと、複利は増えた前年の利息も含めて利息がつき、それが繰り返されていくので、雪だるま式に資産が増えていくのです。

4年間の利息合計を比較すると、単利は40万円、複利は46.41万円となります。

4年でたった6万円程度の差か・・・これじゃあどっちも(単利も複利も)大差ないじゃん・・・と思われましたかね?

それは大間違いです。ではもう少し長い年月で見てみましょう。

長期で見ると凄い!複利の力

下記の図は、先ほどの100万円の元金を年利10%で運用した場合の「単利」と「複利」の比較です。

4年目以降に注目ですね。徐々に単利と複利の差が開いていき、最終的30年後には、「単利」400万円に対して「複利」は1744万円までになっています。雪だるま式の意味をご理解いただけましたでしょうか?

上記の図をグラフにするとこんな感じです。

10年程度ではまだあまり差は見られませんが、そこからの複利の伸びが凄いですね。最終的には単利と複利で4倍以上の差が開きます。

もちろん今回は30年間での比較となりますが、これが、40年、50年になると数十倍の開きが出てくるようになるのです。

まとめ

このように、長期で運用するなら断然「複利」が有利なのがご理解頂けましたでしょうか?預け入れ元金は100万円で、同じ年利10%で運用するにしても、それが「単利」なのか「複利」なのか、是非チェックしてみてください。

もちろん現実的に、銀行預金で年利10%というものは国内にはありません(国内銀行の預け入れ年利率は0.01%などですから・・・)。ただし、この「年利」そして「単利」・「複利」の考え方は、投資の基礎となる考え方です。必ずマスターしてください。様々な投資商品を検討するにあたって、必ず役に立つでしょう。

次回は、不動産投資(ワンルームマンション投資)における複利運用の考え方をお伝えします。↓

-656ef9d5cb09f-1024x576.jpg)

-1024x576.jpg)

_optimized-3-300x208.jpg)