-1024x576.jpg)

ワンルームマンション投資で融資・ローンを組むにあたって、そもそもローンを組むメリットやデメリットや、どこの銀行で融資を受けると良いのか?

に至るまで、その特徴やポイントを注意点も含めてどこよりも詳しく解説しました。

また本文中のリンクにはそれぞれのトピックをさらに深堀した内容が記載されております。

本文を読むことで最新の金利事情(どこの銀行の金利が一番安いのか?)や投資用マンションローンで必要な事前知識を全て網羅することができます。

※動画でも解説しています。

目次

ローンのメリット

ワンルームマンション投資で融資を受けるにあたって、ローンを組むメリットについて解説していきます。

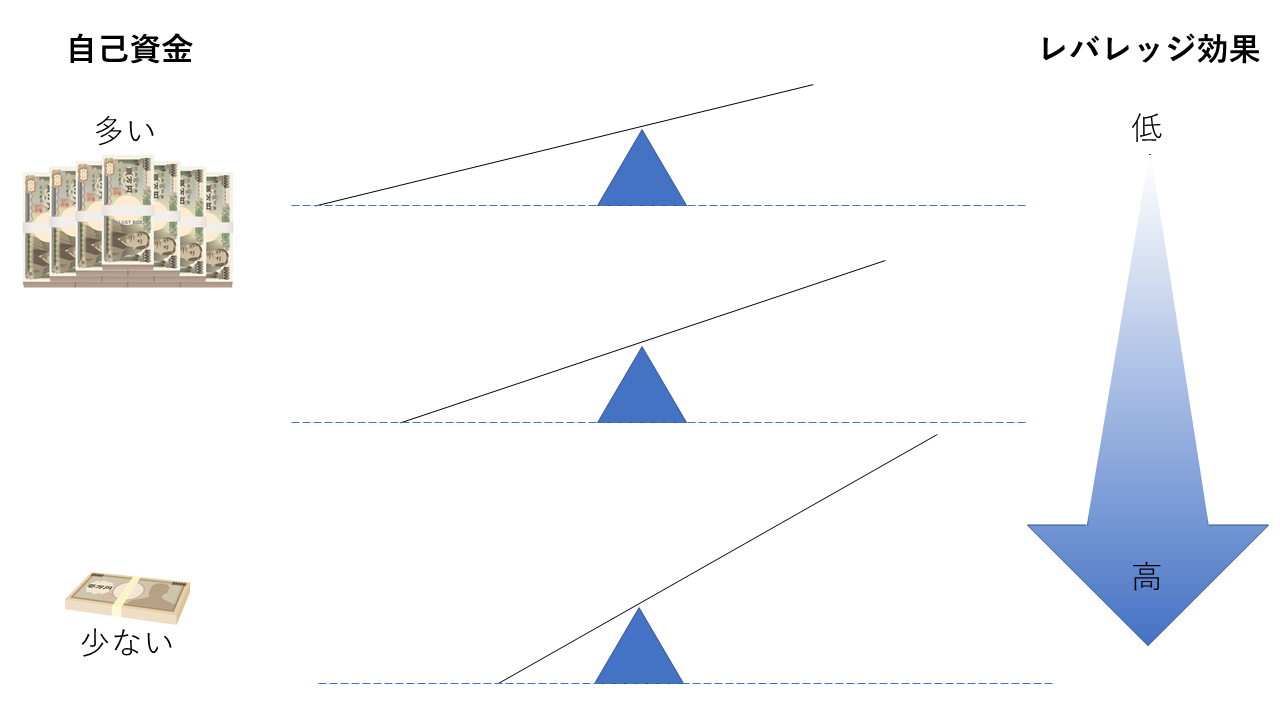

レバレッジ効果

レバレッジとは「テコの原理」を言います。

簡単に言うと、小さい資金で大きな運用効果を得ることですね。

ローンに対しての自己資金(頭金)が少なければ少ないほど高レバレッジとなります。

実際にワンルームマンションを現金で購入した場合とローンを使った場合のレバレッジ効果のイメージ図は以下の通りです。

当初に投下した自己資金に対しての収益率はローンを活用した場合の方が圧倒的に有利なのが見てわかります。

しかし、レバレッジが高まるということはその分リスクも高まることを意味します。

無借金の場合は空室であってもローン返済が無いのでお金が出ていくことはありません。

しかし、ローン購入の場合は入居者がいなくてもローンの支払いはしなければならない為、毎月8万もの支払いをすることになります。

フルローンで高いレバレッジ効果を得られることは確かに不動産投資のメリットではありますが、空室時の支払いや突発的出費に耐えうる自己資金を保有した上で、バランスの良い投資を心がけるようにしましょう。

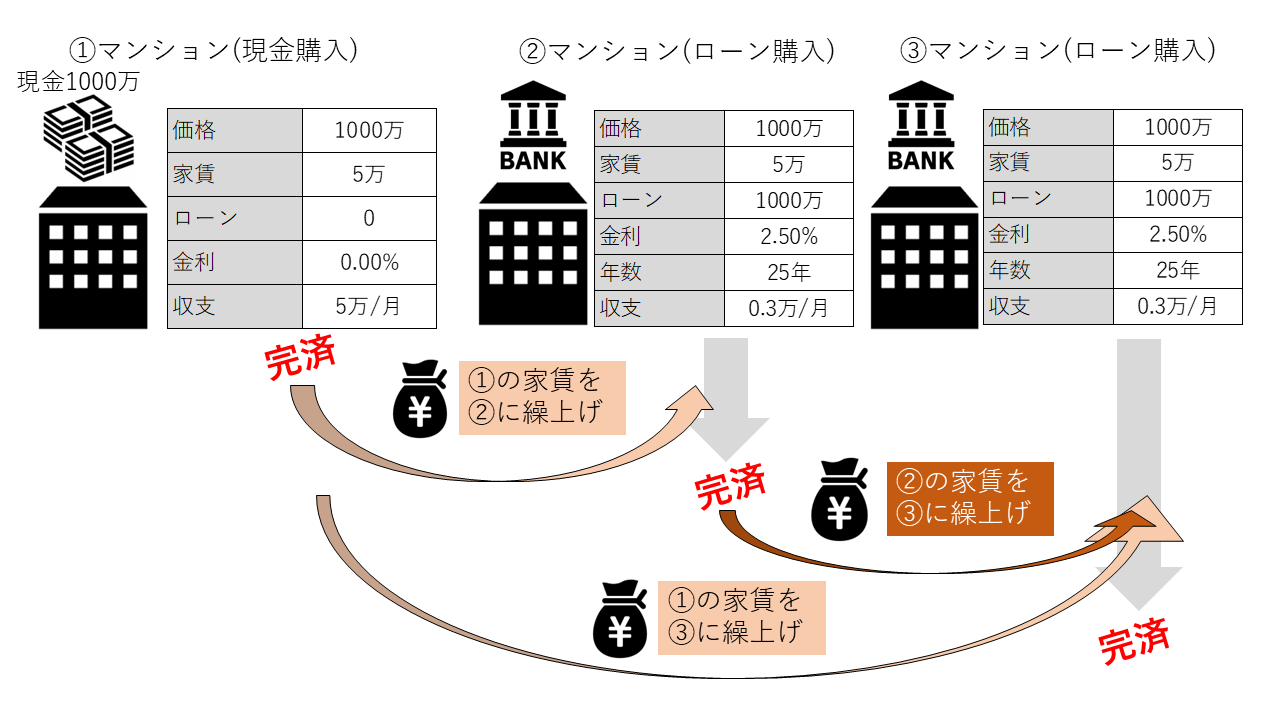

複利効果

ワンルームマンションをローンを組んで複数購入することで複利効果を生み出すことができます。

上記の図のように、繰上げ返済や自己資金によって、完済物件(①)を作り、その完済物件から得られる家賃収入を既存のローン(②)の繰り上げ返済の原資とします。

つまり、不動産から得られる収入で不動産のローンを返済していきます。

これを繰り返します。

完済物件が増えれば増えるほど、繰上げ返済の原資が大きくなり、既存ローンの完済までのスピードも速まっていくという訳です。

購入当初は大変ですが、完済物件が増えるにつれ途中から加速度的に資産が拡大していきます。

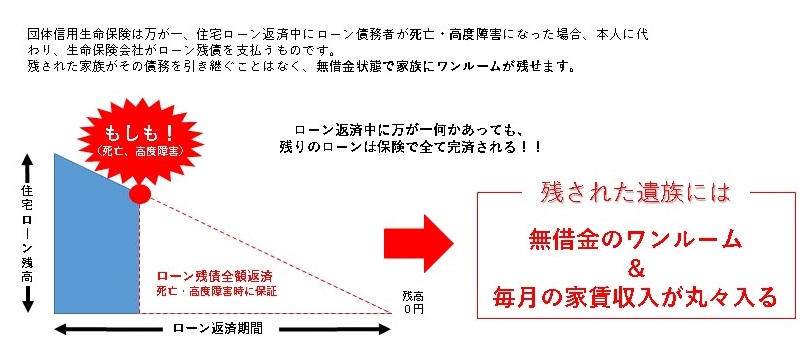

団体信用生命保険効果

ワンルームマンション投資で融資を組む場合はローン残債分の生命保険に加入することになります。

これを団体信用生命保険と言います。

毎月の保険料は基本的に金利に組み込まれており、別途支払うことはありません。

よって、マンション購入者に万が一のことがあった場合はローン残債が0になり、残された遺族へ無借金状態のマンションが相続されることとなります。

無借金状態のマンションですから、毎月家賃収入を丸々受け取れば遺族年金の代わりになりますし、売却すればまとまった現金が入りますから死亡保険金の代わりにもなるのです。

節税効果

投資用ワンルームマンションには節税効果があります。

簡単にいうと不動産収入(年間の家賃収入)より多くの経費を出すことで、不動産所得を赤字にし、その赤字分と給与所得を確定申告で損益通算し節税する、という仕組みです。

その経費で計上できるものの中に「ローンの支払い利息」が含まれます。

投資用ワンルームマンションのローンはそのほとんどが元利均等返済と言われる返済方式です。

金利が変動しない限り、毎月の返済額は一定で、その利息と元本の内訳が徐々に変動するというものです。

図でわかる通り当初の支払い利息はかなり多いので、確定申告でその分多くの経費を出すことができます。

多くの経費が出せれば、その分節税効果も高まるというわけです。

ローンのデメリット

ワンルームマンション投資で融資を受けるにあたって、ローンを組むデメリットについて解説していきます。

自宅や車などのローンが今後借りにくくなる

投資用のワンルームマンションローンは当然に借り入れとみなされます。

その方の年収や勤務先、資産状況により借りられる金額は様々ですが、エンドレスにお金を借り続けられるわけではありません。

当然に上限は存在します。

そして、その上限に近づけば近づくほど、お金は借りにくくなります。

実際に投資マンションを複数購入し、その後に居住用の住宅ローンを組もうとしたが組めなかった・・・

という事例も発生しておりますので注意が必要です。

【悲報】フラット35融資基準が激変!ワンルーム投資家は自宅が買えない?

自宅を購入予定で投資用のワンルームを検討されている方は、事前に自分がいくらまでローンを組むことができるのか?

また、投資マンションを購入しても自宅を購入する与信枠があるのかどうか、しっかりと業者にヒアリングしましょう。

金利の上昇により、支払いが多くなる

毎月のローンの支払いは金利の影響を大きく受けます。

投資用のワンルームマンション投資ローンはそのほとんどが変動金利です(一部ソニー銀行などで固定金利あり)。

金利が上昇すれば、その分毎月の支払も多くなります。

逆に金利が下がれば、その分毎月の支払いも少なくなります。

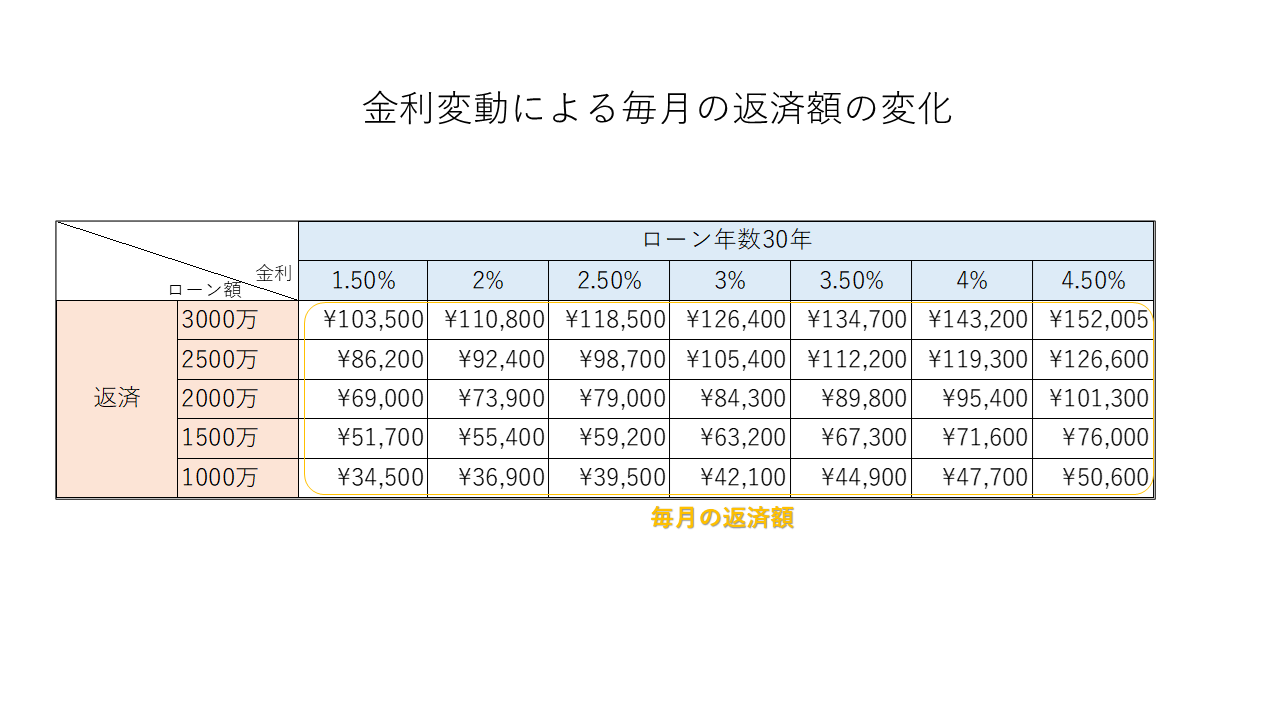

今後数十年という長期のローンを組んで投資をするわけですから、今後の金利上昇の可能性も視野に入れた上で投資計画を立てましょう。

以下は投資マンションのローンを組む場合の金利の違いによる毎月の返済額をまとめたものです。

組むローン額が小さければ小さいほど、またローン年数が短ければ短いほど金利変動の影響を受けにくくなります。

つまり、金利の上昇時などは繰り上げ返済(後述)などによって、そのリスクをヘッジすることが可能ということになります。

また、金融機関によっては当初の返済額が5年間一定という金融機関もあれば、どれだけ金利が上昇しても次回5年間の返済は当初返済額の1.25倍まで、などセーフティネットが引かれているものも存在します。

空室時のローン支払い

無借金であれば、ローンの支払いはありませんが、ローンを組む以上毎月の支払からは逃れられません。

空室であろうが、ローン支払い期日にはしっかりと返済をしなければなりませんので、自己資金でのローン支払いとなります。

2000万程度のローンであれば毎月の返済も6万程度ですが、ローン額や件数が増えればその分、全室が空室になった際の支払いリスクも上昇します、

しかしながら、都心の一等地のワンルームマンションの入居需要は根強く入居率も限りなく100%に近い数字となる為、逆に複数件保有することが1部屋が空室になった際のリスクヘッジになるというパラドックスが生じます。

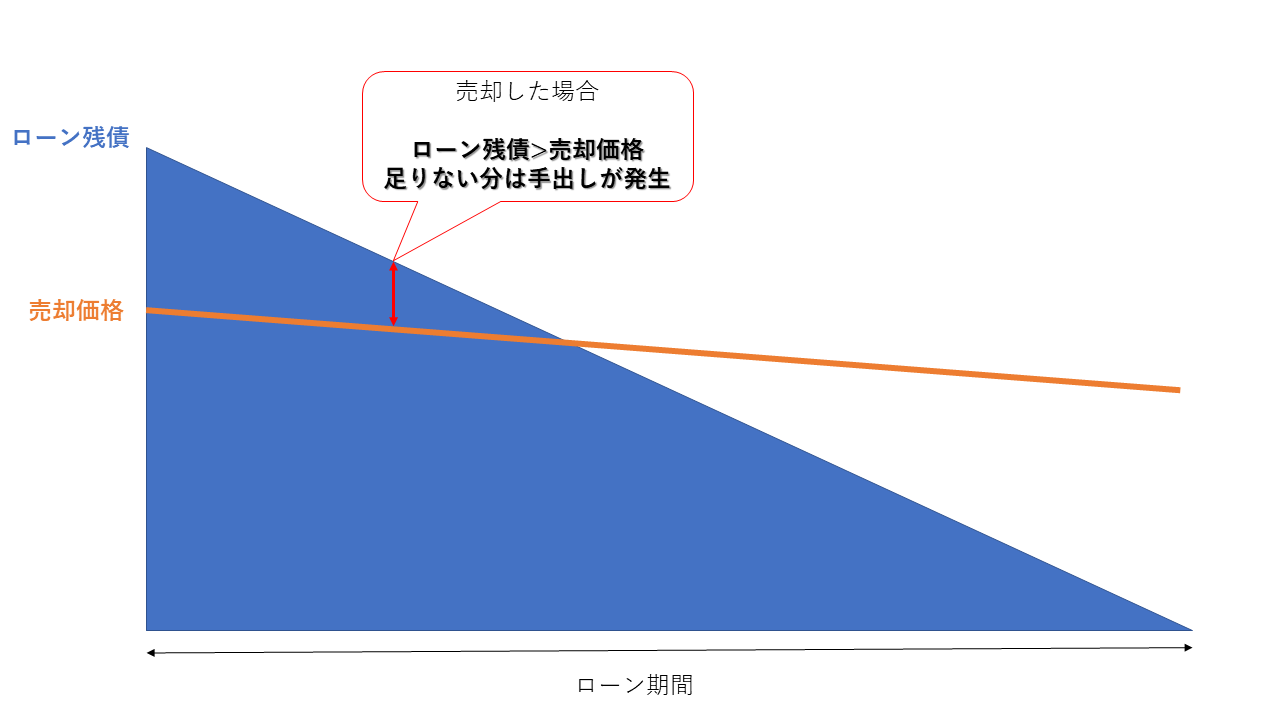

売るに売れない状況

不動産業者から物件を購入する場合、その物件には大なり小なり利益が上乗せされています。

そうなると、例えば購入してすぐに売却を試みた場合、

- ローン残債>売却価格

という状態に一時的に陥る可能性は十分に考えられます。

例えば、ローン残債が2500万、売却価格が2200万であれば、差額の300万を自己資金で補填しない限り売却はできません。

よって、その300万の自己資金が出せない状況だと、「売るに売れない」という可能性は考えられます。

ワンルームマンション投資の運用は長期保有が大前提となりますので、長い時間をかけてローン残債を確実に減らしていくことにより、

- ローン残債<売却価格

という理想の状態を作ることは十分に可能です。

ローン審査について

ではワンルームマンション投資で融資を受けるにあたってローン審査の流れや、融資の特徴を詳しく見ていきましょう。

融資審査の流れ

基本的にワンルームマンションは業者の売主物件を購入することが一般的です。

売主物件を購入する場合、その売主業者の提携ローンを使うことができます。

契約前の提案段階で、

- 年収

- 勤務先

- 借り入れ状況

など詳しく業者からヒアリングされるハズです。

そのヒアリング情報を元に業者は自社の提携金融機関の中から融資を受けられるであろう金融機関を選択し提案してくれます。

その中で最も条件が良いものを選び、融資申し込みという流れになります。

融資の審査が通過すれば、銀行との金銭消費貸借契約を結び、その後決済日を決めて引き渡しとなります。

融資を受けやすい人

ワンルームマンション投資の融資を受けやすい人は以下の特徴があります。

- 上場企業勤務、公務員、医師、士業など

- 年収は500万以上

- 勤続年数2年以上

- 自宅のローンやオートローンが無い

- 資産が多い

簡単に言えば、安定した職業で一定の年収がある人です。

融資を受けにくい人

ワンルームマンション投資の融資を受けにくい人は以下の特徴があります。

- 中小企業勤務、自営業、派遣、フリーランス

- 年収500万未満

- 勤続年数2年未満

- ローンや借入が多い(キャッシング、リボ払いなど含む)

- 資産が少ない

大企業に比べると中小企業は倒産の可能性も高く、不安定に見られがちです(金融機関によっては大丈夫な場合もあります)。

それ以上に自営業や派遣社員、フリーランスの審査は厳しく見られます。

また、単純に借金の多い人も厳しいです。

あくまで投資マンションは余裕資金のある人が行うものであり、既に生活に困窮し借金をしているような方が始めるべき投資ではありません。

融資を受けやすい物件

投資用のワンルームマンションといっても、立地や築年数や広さなど様々です。

全てのワンルームマンションが平等に融資を受けやすいという訳ではありません。

融資を受けやすいワンルームマンションの特徴は以下の通りです。

- 築年数が25年以内

- お部屋の広さは18㎡以上40㎡未満

- 立地は都心(東京都内、大阪市内など)

- 総戸数20戸以上

- サブリースではない(通常の集金代行管理)

- 2F以上の物件

- バルコニーあり

- 室内洗濯機置き場あり

融資を受けにくい物件

融資を受けにくいワンルームマンションの特徴は以下の通りです。

- 築年数が40年以上(特に旧耐震物件など)

- お部屋の広さが極端に狭い(18㎡未満)

- 地方の物件

- 総戸数が20未満

- サブリースの物件

- 1Fの物件

- バルコニー無し

- 室内洗濯機置き場無し

基本的に築年数のあまりに古い物件(旧耐震物件)は融資を受けること自体が困難です。

また、古い物件に多いですが、お部屋が極端に狭い極小物件(18㎡未満)も同様です。

立地に関してですが、地方のワンルームは都心に比べて単身者の入居需要が少なく、空室リスクが高いため金融機関も融資には消極的です。

サブリースも昨今非常にトラブルが多いことから、避けた方が良いでしょう。

1Fの物件に関して、同物件内で考えた際に競争力が弱いことから賃料が下落しやすく、水害エリアだと被害を受ける可能性も高くなる為、融資も不利になることが多いです。

【まとめ】危険な不動産投資とワンルームマンション投資で失敗する物件の特徴

融資を受けやすくするためにやるべきこと

ローン審査をより受けやすくするために今からできること順番に記載します。

小口の借入やリボ払いは完済する

キャッシングやフリーローンなどは金融機関の審査で大きくマイナスとなります。

また、クレジットカードをリボ払いなどにしている場合も同じく審査にマイナスの影響が出ます。

簡単に言うと「お金が無い人」と見られてしまうわけです。

よって、現状でリボ払いや小口の借金がある方はまずはその借入を全額返済するところからスタートしましょう。

クレジットカードの解約と限度額の引き下げ

近年、クレジットカードを大量に作成し「ポイ活」を行う方が非常に増えています。

しかし、このクレジットカードを大量に作成する行為は自身の信用を傷つける行為になりますのでご注意ください。

「クレジットを作っただけで使用してないから大丈夫でしょ?」

と思うかもしれませんが、金融機関からすれば大量のクレジットカードを作成している人は要注意な人物とみられる傾向にあります。

なぜなら大量のクレジットがあればそれだけで利用残高が増加するからです。

つまり、借入のしやすい状況にあるということは借り入れも増えやすく返済能力も低下しやすいと考えられるのです。

よって、使用していないクレジットカードはどんどん断捨離しましょう。

また、利用の限度額の多いカードはその限度額を敢えて引き下げることも有効です。

携帯や車はなるべく現金一括で購入する

とにかく借り入れは少ないに越したことはありません。

車のローン(もちろんその他のローンも全て)も審査にはマイナスの影響が出ます。

金融機関には「返済比率」という審査の考え方があり、ローンやリボ払いなどは全てこの返済比率を圧迫する要因となります。

携帯電話も?

と思うかもしれませんが、機種代金の分割払い(割賦払い)もこの返済比率に影響します。

携帯購入時、「一括で支払えるけど何となく分割払いにした」という方も多いのでは?

分割払い・リボ払い・ローン支払いなど、毎月定期的に支払う金額はとにかく少ない方が良いです。

安易に副業に手を出さない

昨今、大企業でも副業の認められている会社が多くなってきました。

副業で稼げば所得も上がるし、審査には好影響なのでは?

と普通の方は思うでしょう。

しかしながら、投資用のワンルームマンションの融資においてこの「副業」は審査でマイナスに働く傾向にあります。

副業が赤字であれば当然所得が下がるのでマイナス影響なのはわかりますよね?

では副業が黒字(要するに儲かっている)でも審査にマイナスとはどういうことなのでしょうか?

それは、「副業がうまくいき始めると会社を辞めてしまうリスクが高くなるから」なのです。

金融機関からすればずっと会社員・公務員で安定した状況でいてほしいのです。

よって、独立や企業などをされると貸し付けた融資のデフォルトリスクが高まるため、そのようなきっかけとなる「副業」はできるだけしてほしくない!というのが本音なのでしょう。

健康状態が良好なうちに始める

投資用マンションローンの審査を通過する為には「団体信用生命保険」の保険の審査も同時に通過しなければなりません。

つまり自分の健康状態も審査されるということです。

お客様の属性はすごく良いのに、健康状態が悪くローン審査に通らなかった・・・

なんてことはよくあることです。

自分の体調がいつ悪くなるのか?

なんてことは現実的に予測するのは不可能です。

だからこそ、健康状態が良好なうちにお取り組みされることをお勧めします。

そもそも属性が低い場合はどうしたらいいのか

年収で言っても500万に満たない方や、中小企業勤務、フリーランス(自由業)、自営業の方はそもそも投資マンションローンの融資が受けにくい現状があります。

そのような方は融資を受けてワンルーム投資できないのか?

と思うかもしれませんが、そんなことはありません。

個人属性的が金融機関の条件を満たしていなくとも、一定の頭金を入れることで融資を引いてワンルーム投資可能です。

頭金をいれることで借入金額が下がれば金融機関の融資ハードルも下がります。

ワンルーム投資に融資してくれる金融機関は後述しておりますが、その金融機関の中でも特に「政策金融公庫」「SBJ銀行」「香川銀行」などで融資が受けやすいです。

政策金融公庫は国の金融機関であり、民間の金融機関よりも融資ハードルが低く設定されております。

SBJ銀行や香川銀行も同じく頭金をある程度用意することで融資が受けやすい銀行の1つになります。

家賃収入は審査に影響する?

既に投資物件を何件か所有しており、物件を買い足す際などに既存物件の賃料収入は審査にどのように影響するのでしょうか?

結論から言うと金融機関によってその影響は異なります。

融資審査において、既存の賃料収入をプラス材料として見ない金融機関もあれば既存の賃料収入を年収プラスアルファの収入とみてくれる金融機関も存在します。

持ち込む金融機関により、既存の投資物件への見方は大きく異なるので、業者などから事前に金融機関の詳細情報をヒアリングしておきましょう。

投資用と居住用の住宅ローンの違い

先ず、考え方として広い意味での住宅ローンの中に投資用マンションローンがあるというイメージです。

どちらも住宅ローンであることに違いはありませんが、投資用ローンと住宅用の住宅ローンでは以下の4つの違いがあります。

目的

投資用ローンは、あくまで人に貸し出して賃貸収入を得ることが目的の事業ローンとなります。

それに対して、居住用の住宅ローンは自分自身が住むむための目的の住宅ローンです。

返済原資

投資用ローンの返済原資は主に入居者からの賃貸収入です。

投資用ローンでは個人属性以外に物件も審査されます。

それは返済原資を生み出すのが物件だからにほかなりません。

その物件が、この先長期間にわたって賃貸収入を得られる物件であるか否かは、お金を貸し出す銀行側の立場からすると非常に大事なことなのです。

それに比べて、居住用の住宅ローンの返済原資は購入者の給与です。

なので、あくまで購入者自身の属性が大切になってきます。

融資金額

一般的な居住用住宅ローンは年収の7倍程度が借り入れ上限と言われます。

それに比べ投資用ローンの場合、年収にもよりますが最大16~20倍程度までローンを組むことも可能です。

融資金利

融資金利に関して、一般的に居住用住宅ローンの金利は低く、投資用の事業ローンは金利が高いです。

これは、貸し倒れのリスクに比例すると言われています。

居住用の住宅ローンは安定して勤務している限り支払いが滞ることは考えにくく、銀行側からするとリスクの低い案件です。

よって、その分金利も低く設定されているということです。

昨今、居住用の住宅ローン(フラット35)を使って投資物件を購入する「なんちゃって」と言われる悪質な手法が流行しておりますが、後々金融機関から一括返済を求められるなどのリスクもある為、このような甘い誘いには絶対に乗らないように注意してください。

居住用住宅ローンと投資用ローンはどちらを先に組んだ方が良い?

投資用ローンから組むのがお勧めです。

審査の厳しさでいうと

- 投資用ローン>居住用ローン

となります。

また、居住用ローンに関しては単なる負債としてしか見られない為、投資用の事業ローンを受ける際に審査で大きくマイナスポイントとなります。

その逆に投資用ローンは金融機関によっては家賃収入を年収プラスアルファとしてみてくれる金融機関も存在するため、居住用住宅ローンのように一概に負債として見られる、という訳ではありません。

よって、投資用ローンと居住用ローンどちらを先に組んだ方が良いかというと「投資用ローン」という結論に至ります。

しかしながら、投資用のローンをあまりに大きく組んでしまうと自宅の居住用ローンに影響が出ることもあります。

よって、今後自宅を購入予定の方はその分の与信をしっかりと残した中での投資ローンの活用をお勧め致します。

【悲報】フラット35融資基準が激変!ワンルーム投資家は自宅が買えない?

投資用ワンルームマンションローンの特徴

投資用のワンルームマンションに融資をしてくれる金融機関は居住用の住宅ローンに比べると非常に数が少ないです。

また、物件の購入形態(業者売主か仲介か)によっても使える金融機関が大きく異なり、非常に特殊です。

業者売主物件を購入する場合は、売主業者の提携金融機関(オリックスやジャックスなど)を使って物件を購入します。

提携金融機関はいくつか存在しますが、金利も様々です。

つまり、業者がそもそも有利な融資条件の提携金融機関と提携していなければ、不利な条件で融資を組まされる可能性が出てくるので十分に注意してください。

仲介で物件を購入する場合は、提携金融機関が使えない為「プロパーローン」を使わざるを得なくなります。

プロパーローンは提携金融機関のローンに比べ金利が高く、融資年数も短くなることが多いので、購入条件が悪くなる可能性がありますのでこちらも注意しましょう。

頭金はいくら必要なのか

業者売主の投資用ワンルームマンションを購入する場合は、頭金10万円で物件を購入することが可能です。

不動産を購入する場合、頭金以外にも諸費用(50万~100万程度)がかかりますが、その諸費用分もローンに組み込むことが可能です。

しかしながら、預金や資産が全く0の状態で不動産投資をスタートすることは非常に危険です。

都心の物件であれば空室リスクは低いとはいえ、突発的に現金出費が出る可能性も出てきます。

そのようなときに、手持ちの現金が0円だと、直ぐに経営がショートしてしまいます。

最低でも諸経費分(50~100万)程度の預金を確保した上で投資をスタートしましょう。

融資年数について

ローン年数は35年が基本です。

最近では45年ローンを取り扱う金融機関もでてきましたが、毎月の返済が少なくなる分、ローン残債の減りが非常に遅い為あまりお勧めできません。

どんな物件でも35年ローンが組めるのか?というとそうではありません。

築年数が25年を過ぎたあたりから、35年の融資が組めなくなる(少しづつ短くなる)傾向にあります。

35年ローンが組めないから一概にダメという訳ではありません。

築年が古くても都心でそれなりの利回りの物件であれば、ローン年数が30年や25年であっても毎月プラスのキャッシュフローを取りながら投資することも可能です。

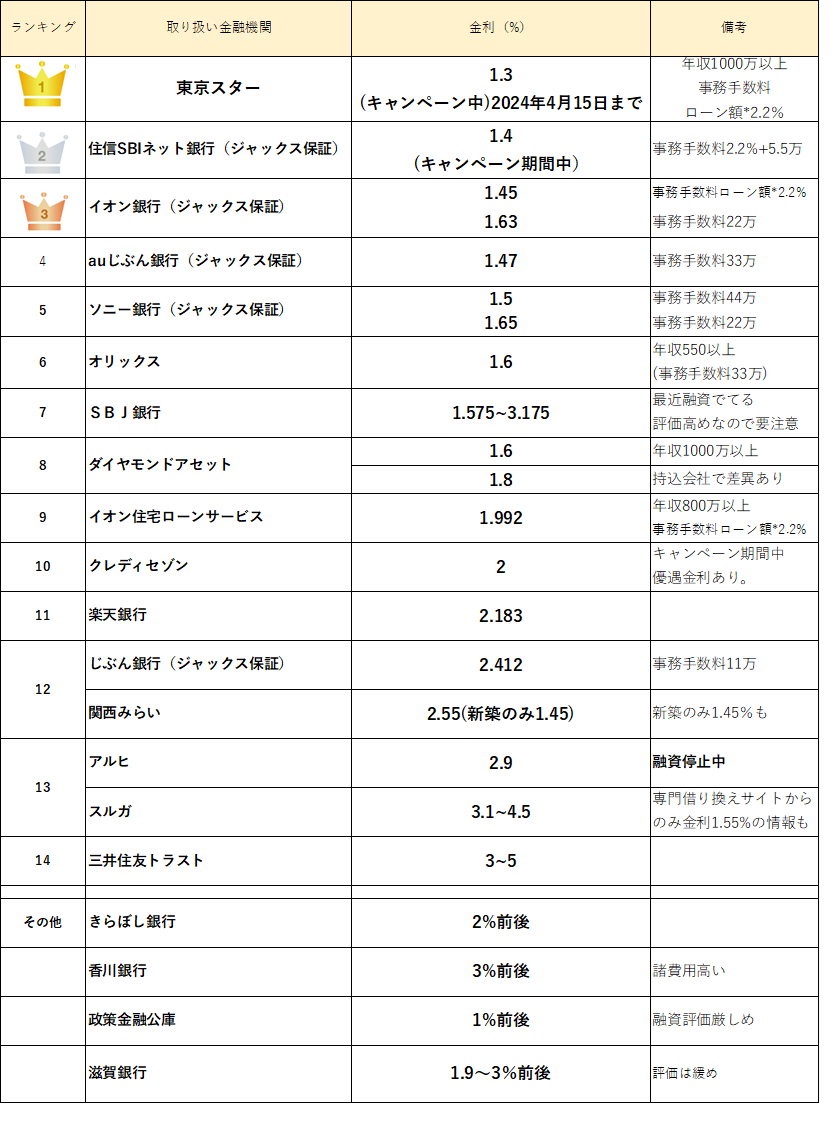

融資金利(金融機関ランキング)について

ワンルームマンション投資の売主提携のローン・融資金利をランキング形式にしてみました。

(2024年現在)

現状で金利が低くかつ、使いやすいのがauじぶん銀行、オリックス銀行、ソニー銀行、イオン銀行、住信SBIネット銀行です。

それぞれの銀行を使うためにはその売主業者が該当銀行と提携している必要があります。

よって、物件検討時には売主業者が上記ランキング上位の金融機関と提携しているか否か?を業者選択の1つの基準としても良いでしょう。

融資の借り入れ順について

基本的には金利の低い金融機関から順番に物件を購入していく形が通常です。

借り入れできる限度額は金融機関によって大きく異なるので、1件目を購入する場合にこの先の融資戦略も含めてどのような順番で金融機関を使用していくのか予め戦略を立てて計画的に物件を増やしていきましょう。

最初に金利の比較的高いSBJ銀行や香川銀行などを使用してしまうと、今後物件を買い増しする際に新たな融資を受けることができなくなる可能性もありますので注意が必要です。

繰り上げ返済について

繰り上げ返済を定期的に進めることで、無借金状態のマンションを早期に作ることができます。

複数のワンルームを所有していれば、マンションがら入ってきた賃料収入を他のマンションに繰り上げ返済することで【複利運用効果】を最大限に発揮することができ「雪だるま式」に資産を拡大できるので非常にお勧めです。

ワンルームマンション投資で複数の物件に繰り上げ返済を繰り返す

ローンが返せないとどうなる?

ローンが返済できないとなれば最悪の場合、競売によって物件を手放すことになります。

それでもローン残債が残る場合は、債務整理や自己破産という流れが一般的でしょう。

しかしながら、ワンルームマンション投資が原因で自己破産という事例はあまり聞いたことがありません。

都心の好立地で物件を所有することで、空室リスクを最大限に抑えて投資できますし、割高で物件を購入したとしても毎月の支払いは数万円程度に収まることが多く、本業の仕事さえ辞めなければ給与収入で補填できる程度の金額だからです。

ローンが残った状態で売却できる?

ローンが残った状態でも物件は売却できます。

ただし、ローン残債は全て返済(抵当権を抹消)しなければなりません。

基本的には売却代金でそのローン残債を賄いますが、

- ローン残債>売却価格

のような状態のときは、差額を自己資金から捻出しない限りは売却はできない、ということになります。

危険な業者や不良物件は1Rシミュレーションで解決

開発に丸1年費やしました。

東京1Rが開発したワンルームマンション投資専用のシミュレーションサイト「1Rシミュレーション」を無料プレゼントします。

単純な収支計算はもちろん、将来的な売却予測から購入物件の注意点までワンルームマンション投資について学びながらシミュレーションできる業界初のコンテンツ型シミュレーションサイトです。

・「シミュレート」機能

・「アラート(危険回避)」機能

・「診断(業者・銀行・物件など)」機能

・「シミュレーションをシートでダウンロード」機能

など多彩な機能で、購入条件を打ち込むだけで危険な物件を自動でアラートしてくれます。

悪質な業者や不良物件をこのサイト1つで簡単に誰でも見極めることができます。

.png)

まとめ

ワンルームマンション投資の融資は非常に特殊です。

ゆえに、業者や業界人でなければ知らないような内容が非常に多く存在ます。

この記事で1人でも多くの方が自分にとって本当に有利な融資・ローン条件を事前に把握できればと思い、今回の記事を書きました。

-64ffe61e7c141-1024x576.jpg)

_optimized-3-300x208.jpg)