持ち家をローンで購入することで、最もメリットがあるのがこの「住宅ローン控除(減税)であります。

これは本当に物凄く大きなメリットなので、自宅を購入した場合には必ず活用したい制度の一つであります。

しかしながら、この住宅ローン控除の適用要件は定期的に改正されるので、その改正要件など詳しくみていきましょう。

目次

住宅ローン控除(減税)とは?

住宅ローン控除(減税)は、正式名称「住宅借入金等特別控除」と言います。

簡単に言うと、「自分で住む家を購入orリフォームする為に住宅ローンを組むと、所得税と住民税がかなり安くなる」という制度です。

では、どのくらいでやすくなるのでしょうか。

2021年までの住宅ローン控除

いままでは、毎年末の住宅ローン残高(最大4000万円)の1%を10年間にわたって所得税から差し引くことができました。

一般的な住宅の場合は最大で400万円(40万×10年間)の控除となります。

そして、所得税で控除しきれない場合は、住民税からの控除も可能でした(前年度の課税所得×7%、最大136,500円)。

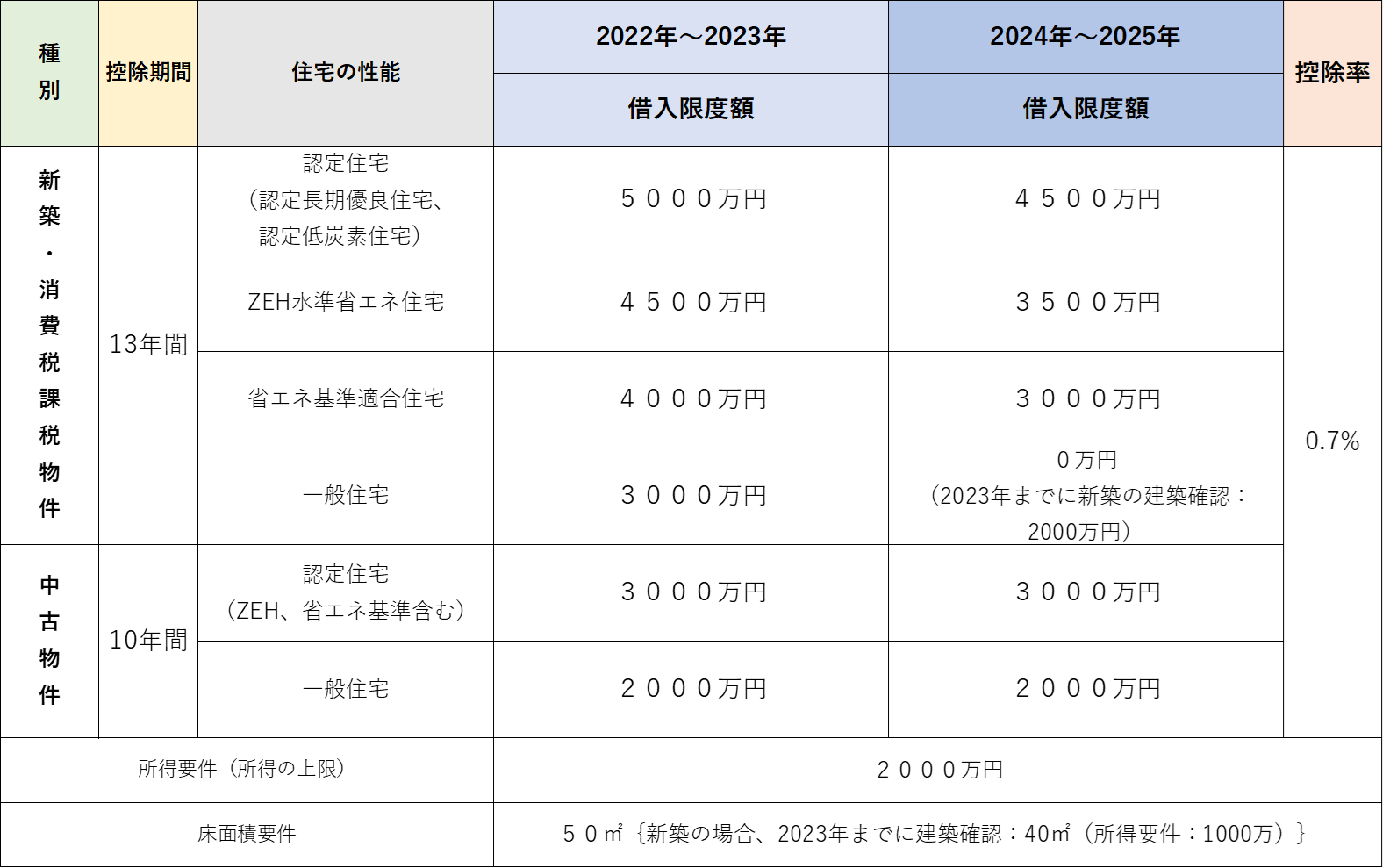

2022年からの住宅ローン控除

住宅ローン控除が改正となりました。

控除期間が延びた

新築の住宅を購入する場合には、控除期間が10年から13年へ、3年間延長されることになりました。

中古の場合は10年のままです。

控除対象の借入限度額に様々な制限がついた

購入する住宅の種類によって、住宅ローンが控除の対象となる借入限度額が段階的に分かれるようになりました。

上記記載の通り、建物の性能によって借入限度額が変化するのがわかります。

入居時期が延長された

住宅ローン購入が適用になる入居時期は、特例を適用する場合は2022年12月末までと決まっていました。

しかしながら、改正によって2025年12月末までの入居であれば住宅ローン控除が受けられるようになりました。

控除率が下がった

今までの住宅ローン控除率は1%でしたが、それが0.7%に引き下げられました。

所得制限が厳しくなった

住宅ローン現在を受ける為には所得制限が存在します。

いままでは「年間の合計所得が3000万円以下」とされていましたが、改正によって「年間の合計所得が2000万円以下」に引き下げられました。

住民税の控除額の上限が引き下げられた

住宅ローン控除を適用し、

- 住宅ローン控除額>所得税額

のような状態の場合、所得税から控除できなかった部分を住民税から控除できます。

しかしながら、ここで注意しなければならないのは、その住民税の控除には上限があるということです。

いままでは

「前年の課税所得×7%、最大136,500円まで」

でしたが、改正によって

「前年の課税所得×7%、最大97,500円まで」

とその限度額が引き下げられました。

一般住宅は住宅ローン控除が受けられない

上記の表に記載した通りですが、2024~2025年に「一般住宅」に入居する際には2023年までに建築確認を受けないと住宅ローン控除が0、つまり受けられなくなってしまいました。

2024年以降は、省エネ住宅などの一定の基準を満たした住宅以外は住宅ローン控除は受けられなくなる、ということです。

住宅ローンの年末時点での残高の1%分(ローン残高3000万なら30万)、その年に支払った「所得税」「住民税」から還付金として最長10年間受け取れる制度あります。(※正確に言うと「所得税」は還付金として、「住民税」は翌年の支払う住民税が安くなるので、その分毎月のお給料の手取りが増えるという形で恩恵を受けることができます)

ただし、注意しなければならないのより多くのローン(例えば1憶とか)を組んだ方が得ということではありません。上限があります。

自分で住むための自宅を購入した場合であればローン残高4000万円(諸条件をみたした物件であれば5000万円)が上限となります。もちろんこれ以上のローンを組んではダメ、という訳ではありませんので誤解の無いように。例えば6000万円のローン残高があったとしても、上限値の4000万円×1%=40万円しか戻ってこないのです。

自宅購入者の収入状況によっては意味のなさない場合も・・・

先ほど住宅ローン控除により還付金が受けられるとお話ししましたが、誰でも年度末住宅ローン残高×0.7%の金額が戻ってくるわけではありません。

所得税と住民税を収めている、ということが大前提でのお話しになりますので、所得が低く、且つ扶養なども多いと、そもそも所得税と住民税をあまり収めていない、という状況の方もいらっしゃるかと思います。

そうなると、収めた金額以上に還付金が戻ってくるなどということはありませんので、住宅ローン控除(減税)効果は薄まってしまいます。

所得税から還付しきれない分は住民税の減税になりますが、住民税に関してはマックス97500円までしか減税効果を受けることはできません。

例えば、年収400万円で、所得税10万円、住民税20万円のひとがいたとしましょう。

年末住宅ローン残高は3000万です。

単純に考えれば、3000万円×1%=30万円分なので、ちょうど所得税10万円と住民税20万円が全額戻ってきそうですが、そうではありません。

まず所得税10万円に関しては全額還付となりますが、残りの20万円分で住民税の全額控除を狙いたいところですが、住民税のマックス控除が13.65万円なので、住民税20万を全額戻すことはできないのです。

住宅ローン控除(減税)を受けるための6つの条件まとめ

①合計所得金額2000万以下であること

あくまで所得ですので、年収(収入)ではありません。

年収は、源泉徴収票の「支払金額」欄に記載してあるのが収入となります。

その年収(収入)から給与所得控除が引かれたものが所得です。

分かりやすいように源泉を見ながら説明しましょう。

(c)の支払金額が年収ですね。

(c)から給与所得控除を差し引いたものが(d)の給与所得控除後の金額となります。

つまり(d)の数字が所得となります。

なのでここの(d)の数字が3000万以下であればまずは年収要件を満たしていることになります。

※別途、個人で副業や不動産投資など行っている方はこの限りではございません。確定申告上の合計所得金額が対象となりますので、ご注意ください。

②ローン返済期間10年以上であること

自宅を購入する際は必ず10年以上のローンを組んでください。

そうしないと、住宅ローン控除(減税)が受けられ無くなってしまします。

また、繰り上げ返済により、期間短縮型により、総返済期間が10年を切ってしまう場合も同様です。

ブログでも前述しましたが超低金利で住宅ローン借り入れしているのであれば、繰り上げ返済はおすすめしません。

その理由は以下の記事をお読みください。

③購入者自身が住む目的での住宅であること

投資用物件としての購入であれば、こちらの住宅ローン控除(減税)は受けられません。

ただし、床面積の2分の1以上が居住用であればOKです。

なので残り半分は貸家やテナントなどでも大丈夫です。

「不動産投資での節税」と「居住用の住宅ローン控除(減税)」は全く別のお話しになりますので、混同しないように注意してください。

不動産投資で節税になる仕組みは以下の記事を参照してください。↓

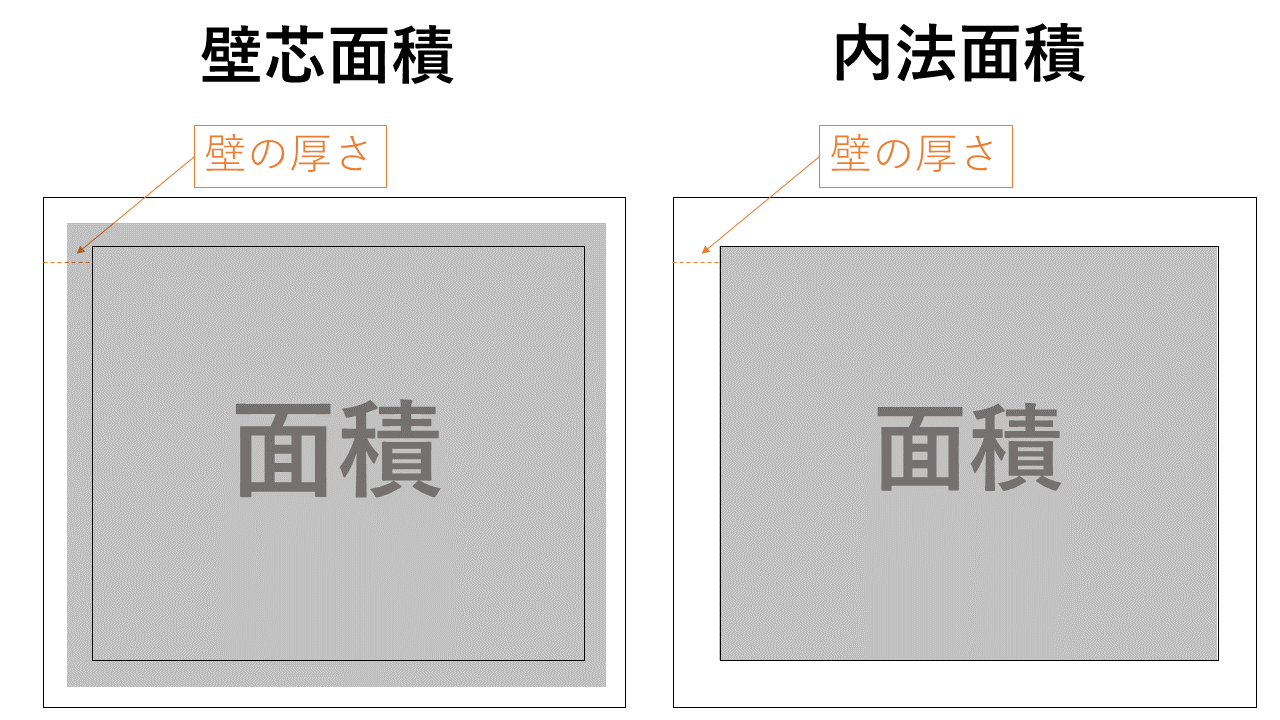

④購入物件の床面積が50㎡以上(登記簿記載面積)であること。

マンションなどを購入する場合には特に注意していただきたいのですが、実際にパンフレットなどに記載されている面積と登記簿記載面積には必ずと言っていいほど差異があります。

なぜそのようなことが起こるのかというと、面積を算出するのに2つの種類があるからです。

- 壁芯面積

- 内法面積

の違いです。

登記簿記載面積は「内法面積(図右)」でパンフレットなどに記載されている面積はほとんどは「壁芯面積(図左)」です。

壁には厚みがありますよね?

- その壁の厚さの中心線より内側の面積を壁芯面積(図左)

- 完全に壁の内側部分のみの面積を内法面積(図右)

といいます。

じつは登記簿記載面積はこの内法面積が基準となっているのです。

なので、パンフレットに50㎡と記載されている場合は、登記簿記載面積はそれより小さくなってしまうので、住宅ローン控除(減税)が受けられなくなってしう可能性もあります。

なので、物件を購入する際には、必ず「登記簿記載面積」を確認しましょう。

⑤購入物件が中古の場合は

いままでは木造ならば築20年以内、鉄筋コンクリート造(RC造)なら築25年以内が条件でした。

※RC造については以下の記事で解説します。

これらの築年条件を満たしていない場合は、別途、耐震性能を有していることを証明しなければなりませんでした。

改正によって、1982年以降に建築された住宅(新耐震基準適合住宅)であれば、一律対象となります。

これまで住宅ローン控除の対象外だった中古住宅にも適用されることになるので、条件は大幅に緩和されました。

⑥リフォームや増改築の場合

住宅ローン控除が適用となるのは

省エネ改修工事

省エネ改修工事として認められるのは、照明や空調設備などの更新や家の断熱性を高める工事、太陽光発電装置の設置にともなう工事など改修部位によって様々な種類があります。

バリアフリー改修工事

バリアフリー改修工事は、高齢者や体の不自由な人が不便なく生活する為の住宅の機能を改善する工事です。バリアフリー改修工事は主に個人で行うリフォームが対象です。リフォームを行う人が50歳以上または障害者、高齢者である親族などと同居生活しているなどの条件があります。

多世帯同居改修工事

家屋について行う他の世帯との同居をするのに必要な設備の数を増加させるための増築、改築、修繕または模様替えで、調理室を増設する工事、浴室を増設する工事、便所を増設する工事または玄関を増設する工事を含む増改築等いいます。

増改築の工事

住宅ローン控除を受ける人が所有しており、住むための家のリフォームであることが大前提です。また、その他にも下記のような条件があります。

- リフォーム後の床面積(登記面積)が50㎡以上であること

- リフォーム工事が以下の1~6のいずれかであること

- 増築、改築、大規模な模様替え、大規模な修繕など

- 床、階段また、壁の半分お嬢をリフォーム

- リビング、キッチン、浴室、トイレ、洗面所、納屋、玄関や廊下の一部の床工事など。また壁前面のリフォーム

- 耐震リフォーム

- バリアフリーのリフォーム

- 省エネの為のリフォーム

それぞれに細かな要件などありますので、増改築やリフォームをする場合は、これから行う工事がしっかりと住宅ローンの控除に適用しているか事前に確認することをお勧めいたします。

まとめ

住宅ローン控除(減税)は非常にメリットの大きい制度です。ただし、ご年収や扶養状況によっては、住宅ローン控除をフルで活用できない場合も出てきます。ただし、年収に対しての住宅ローン借入金額相場を鑑みれば、控除しきれないパターンの人はそこまでおおくはないと思います。年収が低ければ当然組めるローン額も少なくなりますので・・・。

この住宅ローン控除(減税)は自宅購入の唯一のメリットと言っても過言ではありません。

逆に言えばこれ以外に住宅ローンを組んで自宅を購入するメリットはありません。

※その理由は如何に記載してあります。↓

大変面倒ですが、この「住宅ローン控除(減税)」に当てはまる方は必ず確定申告で適用を受けてください。

申告しないと減税も受けられませんので。

_optimized-3-300x208.jpg)

今月もブログ執筆お疲れ様でした(^^♪

ぶんちゃん (id:bunntinnmalu)様

コメントありがとうございます。今後もしっかり更新していけるよう努力致します。