-1024x576.jpg)

ワンルーム投資の融資で有名な金融機関の融資評価額に大きな変化が起こっています。

昨年末頃から変化の兆しがみられて、ある程度全容が把握できたので、その内容を解説していこうと思います。

業者売主物件のワンルーム価格は金融機関の融資評価額がイコール販売価格となっておりますので、「融資評価額が上昇すれば、価格も上昇する」という考え方です。

この辺りが理解できていない方は過去の以下の記事をご一読の上、本記事をお読みください。

目次

金融機関の評価利回りが下落(価格上昇)

2022年頃より、徐々に評価利回りが下落(価格上昇)しております。

具体的には

2022年5月頃の評価利回り下落

2023年11月頃の評価利回り下落

このように、利回りが徐々に下がって、価格が上昇している傾向にあります。

利回りが下落すると価格が上昇する仕組み

利回りが下がると価格が上昇するのはなぜでしょうか?

簡単にご説明します。

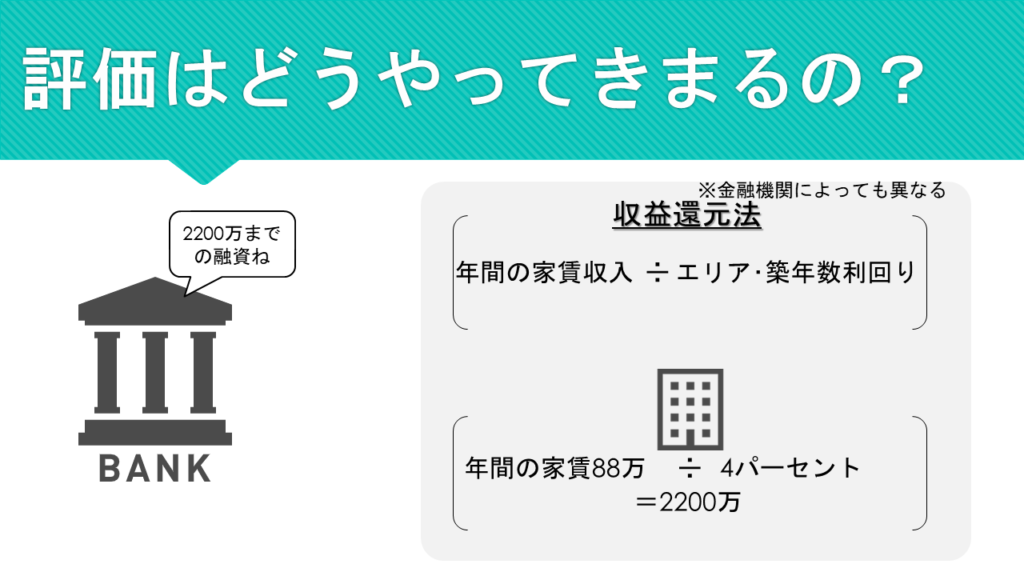

ワンルームの価格は基本的に「年間家賃収入」と「エリアの評価利回り」で決定します。

例えば、上記の図でエリア利回りが4%で計算した場合は

- 年間家賃88万÷4%=2200万

となります。

銀行の評価額=売主業者の販売価格ですから、この物件の販売価格は2200万ということになります。

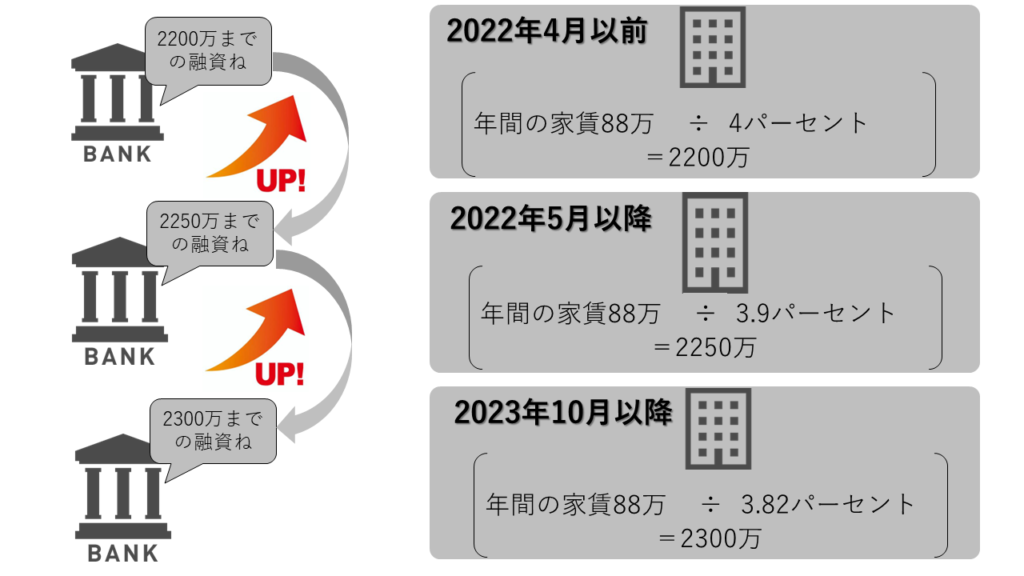

エリア利回りが3.9%に下落すると

- 年間家賃88万÷3.9%=2250万

にとなります。

この物件の販売価格は2250万ということになります。

つまり、「エリア利回りが下がる=価格が上昇する」という計算が成り立つわけです。

具体的なエリア利回りの変化の推移

先ず2022年5月にエリア利回りの低下がありました。

次に2023年11月頃にさらにエリア利回りが低下しました。

分かりやすく図にすると下のようなイメージです。

具体的な価格上昇事例がこちら①

-1024x576.png)

例えば東京都の銀座線、東西線の日本橋駅(中央区)が最寄り(徒歩10分)の物件をみてみましょう。

築年数は5年、賃料は10万、管理費修繕は1万と仮定します。

例えばこちらの物件の場合。

2022年5月以前の価格

2022年5月以前の価格であればこのあたりのエリア利回りは3.8%程度(推定)です。

毎月の手取り賃料は10万ー1万(管理費修繕)=9万です。

- 9万×12カ月÷3.8%=2840万

の販売価格となります。

2022年5月以降の価格

2022年5月以降の価格であればこのあたりのエリア利回りは3.7%程度(推定)です。

- 9万×12カ月÷3.7=2910万

の販売価格となります。

2023年11月以降の価格(2024年現在)

2023年11月以降の価格であればこのあたりのエリア利回りは3.5%程度(推定)です。

- 9万×12カ月÷3.5=3080万

の販売価格となります。

上昇率

2022年の販売価格と比較すると2024年の販売価格は8.45%上昇している計算になります。

具体的な価格上昇事例がこちら②

-1-1024x576.jpg)

ではもう少し築年が経過している物件の場合はどうなるでしょうか。

最寄り駅の条件は上記と同じと仮定します。

築年数は15年、賃料は10万、管理費修繕は1万と仮定します。

例えばこちらの物件の場合。

2022年5月以前の価格

2022年5月以前の価格であればこのあたりのエリア利回りは3.9%程度(推定)です。

毎月の手取り賃料は10万ー1万(管理費修繕)=9万です。

- 9万×12カ月÷3.9%=2760万

の販売価格となります。

2022年5月以降の価格

2022年5月以降の価格であればこのあたりのエリア利回りは3.8%程度(推定)です。

- 9万×12カ月÷3.8=2840万

の販売価格となります。

2023年11月以降の価格(2024年現在)

2023年11月以降の価格であればこのあたりのエリア利回りは3.7%程度(推定)です。

- 9万×12カ月÷3.7=2910万

の販売価格となります。

上昇率

2022年の販売価格と比較すると2024年の販売価格は5.43%上昇している計算になります。

具体的な価格上昇事例がこちら③

-1024x576.png)

では次に練馬区(最寄り駅より10分)の物件で計算してみましょう

築年数は5年、賃料は10万、管理費修繕は1万と仮定します。

例えばこちらの物件の場合。

2022年5月以前の価格

2022年5月以前の価格であればこのあたりのエリア利回りは4%程度(推定)です。

毎月の手取り賃料は10万ー1万(管理費修繕)=9万です。

- 9万×12カ月÷4%=2700万

の販売価格となります。

2022年5月以降の価格

2022年5月以降の価格であればこのあたりのエリア利回りは3.8%程度(推定)です。

- 9万×12カ月÷3.8%=2840万

の販売価格となります。

2023年11月以降の価格(2024年現在)

2023年11月以降の価格であればこのあたりのエリア利回りは3.8%程度(推定)です。

- 9万×12カ月÷3.6%=3000万

の販売価格となります。

上昇率

2022年の販売価格と比較すると2024年の販売価格は11.11%上昇している計算になります。

具体的な価格上昇事例がこちら④

-1024x576.jpg)

練馬区(最寄り駅より10分)の物件で計算してみましょう

築年数は15年、賃料は10万、管理費修繕は1万と仮定します。

例えばこちらの物件の場合。

2022年5月以前の価格

2022年5月以前の価格であればこのあたりのエリア利回りは4%程度(推定)です。

毎月の手取り賃料は10万ー1万(管理費修繕)=9万です。

- 9万×12カ月÷4%=2700万

の販売価格となります。

2022年5月以降の価格

2022年5月以降の価格であればこのあたりのエリア利回りは4%程度(推定)です。

- 9万×12カ月÷4%=2700万

の販売価格となります。

2023年11月以降の価格(2024年現在)

2023年11月以降の価格であればこのあたりのエリア利回りは3.8%程度(推定)です。

- 9万×12カ月÷3.8%=2840万

の販売価格となります。

上昇率

2022年の販売価格と比較すると2024年の販売価格は5.18%上昇している計算になります。

価格上昇事例から分かること

-65f05d47ae9d5-1024x576.jpg)

特に築10年未満の築浅物件①&③の評価額の伸びが大きいことが分かります。

また立地に関しては都心部①&②より周辺区部③(今回の練馬など)の特に築浅10年未満の値上げ幅が大きいです。

それに比べると築10年~20年程度の評価額の伸びは少し緩やかです。これは都心②も周辺区部④も大差はありません。

築年による価格下落のポイントにも大きな変化が

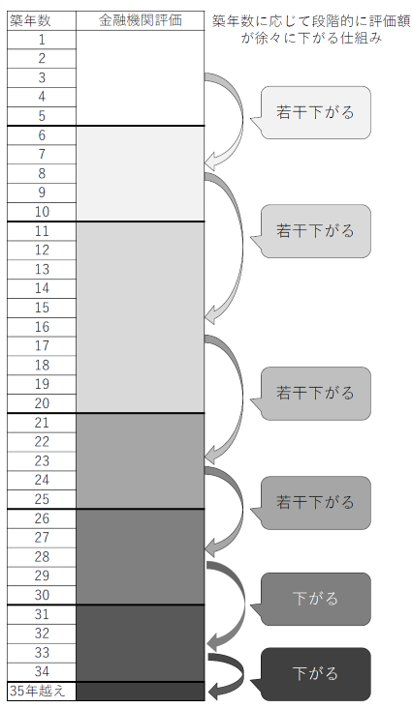

東京1Rのセミナーに参加いただいた方や個別相談をご利用いただいた方は理解している周知の事実かと思いますが、ワンルーム投資は特定の築年数で価格が下落する仕組みとなっておりました。

図で分かりやすく示すと以下のようなイメージになります。

ワンルームマンションの築年による価格下落(エリア利回り上昇)のポイントは上記図の太線部の築年部分です。

つまり、

- 築5~6年

- 築10~11年

- 築20~21年

- 築25~26年

- 築30~31年

- 35年越え

といったように一定築年で価格が下がっていく(評価利回りが上昇する)形でした。

しかしながら、2024年においては、築年数ごとに徐々に価格が下がっていく傾向がみられます(詳しくは東京1Rセミナーにて)。

※東京1Rの1Rシミュレーション入力データやセカンドオピニオン個別相談事例から独自に解析しました。

の下落の仕組み図-576x1024.png)

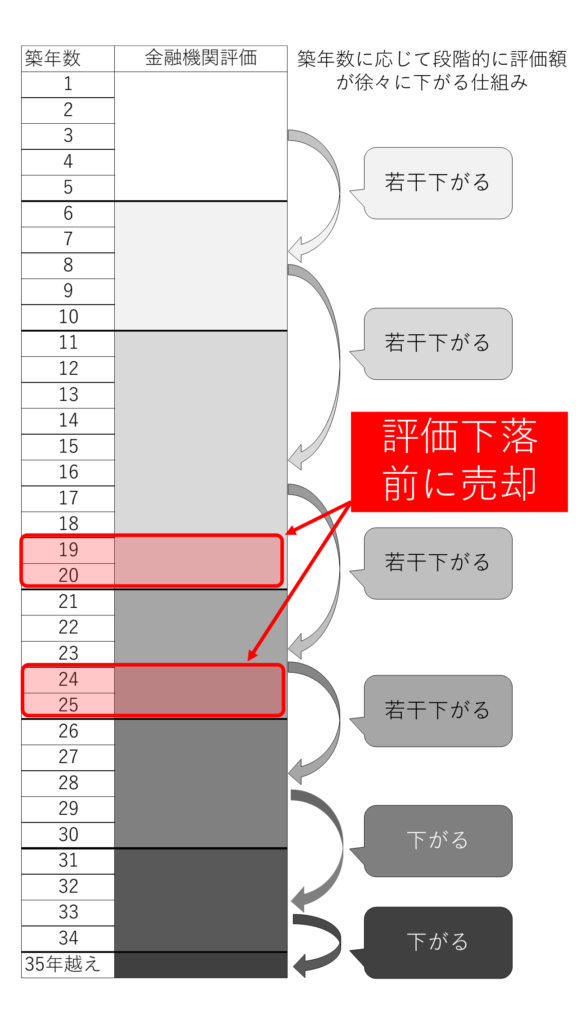

ワンルームの売却戦略にも大きな変化

旧評価から新評価になったことで、売却戦略にも大きな変化がでてくるでしょう。

昔の評価であれば、例えば築20年や築25年の直前あたりが理論上は最も効率の良い売却の出口でした。

なぜなら評価の変わり目を迎える直前でエリア利回りの上昇(価格下落)の影響を受けないからです。

それが築年毎に一定割合で価格下落するとなると、売却の出口戦略も変わってくるでしょう。

購入から売却までの保有年数をしっかりと逆算した上で、尚且つ築年ごとの価格下落も視野に入れながら売却戦略(出口戦略)を今まで以上に慎重に計画していかなければなりません。

ワンルームの購入戦略にも大きな変化

旧評価から新評価になったことで、購入戦略にも大きな変化がでてくるでしょう。

今までは購入時の戦略として、評価額の下落したポイントがまさに絶好の買い場だったわけです。

なぜならそこから数年は築年数経過によるエリア利回り上昇(価格下落)の影響を受けないわけですから。

かなり築年を限定した購入戦略となっておりました。

-576x1024.png)

それが築年毎に一定割合で価格下落するとなると、購入の戦略も変わってくるでしょう。

具体的には今までよりもより広い範囲で築年数を見て物件購入できるので、結果的に選ぶ物件の幅が広がったと言えるでしょう。

ほとんどの金融機関で物件評価上昇

ワンルーム投資に融資してくれる提携ローンがいくつか存在します。

その中でも皆さんがよく利用される

- ソニー銀行

- イオン銀行

- オリックス銀行

- じぶん銀行

での評価金額も伸びていますし、それよりもさらに高い評価の出やすい

- 楽天銀行

- イオン住宅ローン

- 東京スター

- クレディセゾン

- SBJ銀行

でも評価金額が伸びている印象です。

具体的な購入戦略、売却戦略はセミナーにて

ワンルームマンション投資の勝敗は物件購入時にそのほとんどが決まります。

また、購入で失敗した方は、売却時にさらに大きく失敗してしまう方も多いです。

具体的には

- 相場よりも大きく乖離した金額で物件を購入、売却させられる

- 本来支払う必要のないお金を払わされる

- 無理やり物件を売買させられる

- 単純に嘘や営業トークに騙される

などワンルーム投資に関する多くの相談を受けております。

これらの被害のほとんどは、「購入者にワンルーム投資の知識が無いこと」が原因です。

しかしながら一般的な不動産投資の書籍を読んでも、ワンルームの業界のことは触れられていませんし、間違った解釈や歪んだ見方をしているメディアも非常に多く何を信じれば良いのか分からなくなるでしょう。

東京1Rのワンルーム投資セミナーでは業界の構造そのものを皆様に解説しております。

そこからひも解いて、最終的には投資対象として的確な物件やその購入戦略、そして適切な売却戦略について学ぶことができます。

-1024x576.jpg)

●セミナー参加者の実際の声

※東京1Rのセミナー参加後のアンケートより一部抜粋

Yさん

YouTubeや書籍で十分かな?と思ってましたが、本当に受講してよかったです。書籍などにも掲載してい

なかった情報が非常に為になりました。またYOUTUBEの誤解ポイントの解説も新鮮でした。私が間違って解釈している部分も多数あったので軌道修正できました。

Nさん

ワンルーム不動産投資業界の構造と販売・売却価格の具体的な考え方を習得でき、自分自身で価格のおよその目線を習得できたことは大変有意義でした。

Nさん

保有マンションの売却時に何がどのように評価されるのかが聞けたことで、高値売却を目指すには何をしたらいいか、今からやる事は何か、をイメージすることが出来た。また個別に色々相談しながら様々な注意点も含め話を聞けたのでオーナーとしての心構えもより明確になった。非常に勉強になるセミナーでした。

Iさん

有料参加に躊躇はあったが、確かに他では聞けない価値のある内容で非常に参考になった。新規物件の検討が楽しみです。

Mさん

物件購入する上で、この基準を知ってるか否かでは、大きく差が出ると感じた。

出口戦略も、近年のトレンドを踏まえた話を聞けたので、購入検討時の参考にさせて頂きます。

まとめ

金融機関の融資評価はワンルームの販売価格と密接に関係しています。

販売価格が変化すれば、当然に売却価格も変化します。

金融機関評価が一定であり続ける保証はないので、定期的に新しい情報を取り入れながら時代にあった購入戦略・売却戦略を考えていきましょう。

-652756b7e1329-1024x576.jpg)

-1024x576.jpg)

-1024x682.jpg)

_optimized-3-300x208.jpg)